大力发展我国集成电路芯片制造业乃当务之急

《国家集成电路产业发展推进纲要》正式发布实施,在行业内迅速引起了极大的关注。就目前现状来说,中国集成电路产业仍然存在着极大的发展压力,尤其是我国集成电路芯片制造业这块短板相对突出,无论是销售额增幅,还是三业占比,都处劣势,这既表现在为与国际先进水平的差距上,还表现在集成电路进出口逆差巨大。

尽管目前我国设计业水平基本与国外同步,但仍有很多高端芯片不是进口,主要由国内设计企业委托国外代工或部份委托国内外资企业代工,说明我国集成电路芯片制造工艺技术、产能严重滞后,与国际先进水平差距较大。由此,要尽快缓解国内对进口集成电路需求较大的局面,大力发展我国集成电路芯片制造业成为当务之急,也是《国家集成电路产业发展推进纲要》重大发展目标之一。

工艺技术进步严重滞后

根据中国半导体行业协会统计,2013年中国IC设计行业全年收入为874.48亿元,约合142亿美元,比上年增长28.51%,占全球集成电路设计业的比重约为16.73%。虽然国内设计水平基本上与国外同步,达到了28nm,但是很多高端芯片,如桌面、便携式计算机、高性能服务器、高端网络设备用芯片几乎全部为进口。

而我国芯片制造业,根据中国半导体行业协会的统计,制造业2013年全年收入达到600.86亿元,比上年增长19.9%。其中本土企业总收入为266.6亿元,占中国10大芯片制造企业(含外资)全部收入454.1亿元的58.7%,占中国整个芯片制造业收入的44.37%,可见本土芯片企业占量较低。在先进工艺方面,工艺技术进步严重滞后,具备先进制造技术(40nm以下线宽)的仅有中芯国际1家,技术水平与国际先进水平相差1.5代。

芯片制造产能严重不足

制造资源越来越少。2008年以来,一批传统的IDM公司已经或将停止建设新的生产线,逐渐转型为集成电路设计企业,预计需要外协的产能价值约300亿美元,产能需求将十分旺盛。而中国芯片制造业现有产能与市场需求方面存在的差距巨大,全部12英寸月产能不到5万片晶圆。十大制造企业中的天津中环、吉林华微是以器件制造为主,西安微电子以航天器件为主要业务。在产能方面,从2012年下半年以来,先进工艺的产能已经出现供不应求的现象。正是预见到未来5至10年产能紧张的前景,三星、台积电、Global Foundries等企业每年投入巨资扩产,而我们也能预见到这种情况的发生,却还没有能够采取得力的措施。

芯片制造在三业发展中严重失调

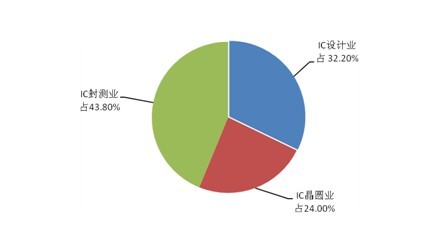

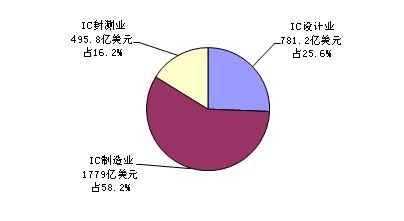

根据中国半导体行业协会统计,2013年中国集成电路产业销售额2508.51亿元,同比增长16.2%。其中,设计业808.8亿元,同比增长30.1%;制造业600.86亿元,同比增长19.9%;封测业1098.85亿元,同比增长6.1%。2013年我国集成电路晶圆业销售收入增幅仍大幅低于设计业,仅为600.86亿元,只占到全国同业总值24.0%的份额,三业比例仍处于失衡状态。

按世界集成电路产业三业占比惯例以3:4:3为较为均衡发展,而按我国目前三业占比3:2:5的水平来看,已严重失衡。面对当前我国设计业水平基本与国外同步,封测业已几乎紧跟国际步伐的现状,芯片制造业的短板尤为突出。集成电路芯片制造业是集成电路产业链的核心主体。所以强调应用切入、设计先行的时候绝不能轻视芯片制造业的发展,失去了芯片制造,集成电路产业就如同被挖掉了心脏,一个芯片制造业脆弱的集成电路产业,充其量也只是—个严重的心脏病患者。

制造代工企业融入全球产业竞争

截至2013年底,国内已建成的集成电路4英寸生产线以上生产线有64条。其中:12英寸生产线达到7条,8英寸生产线为15条,6英寸生产线为20条,5英寸生产线为9条,4英寸生产线有13条(2014年5月三星西安12英寸生产线投产,株洲南车8英寸生产线可能在2014年6月投产,现暂不计入)。涌现出中芯国际、华虹NEC、华力半导体、华润微电子、武汉新芯、和舰科技、台积电(上海)、上海先进等IC制造代工企业,这些企业纷纷进入国际市场,融入全球产业竞争。据SIA报道,2013年全球IC晶圆代工业为428.4亿美元,增长14%,是全球半导体产业中收入上升最快的行业,而我国代工企业业务仅占全球代工业务市场20%左右,具备进入国际先进制造技术企业仅有一家。我国大部分芯片还是要委托国外代工或委托国内外资企业代工。由此可见,我国芯片制造业要在未来中国半导体跨越式发展的过程中发挥更加重要的作用,仅仅指望中芯国际和国内目前的代工能力是远远不够的。

“两个在外”现实严峻

我国集成电路产业的发展现状,导致了集成电路产业“两个在外”的严峻现实,一方面集成电路设计企业的产品主要在海外或外资企业加工;另一方面集成电路制造企业的主要业务也在海外。根据海关总署统计,2013年中国进口集成电路2313.4亿美元,同比增长20.4%;2013年中国出口集成电路877亿美元,同比增长64.1%。进出口逆差1436.4亿美元。中国台湾、韩国和马来西亚是我国集成电路进口来源的前3位。出口方面,中国香港、中国台湾和新加坡是我国集成电路出口市场的前3位。从进口来看,国内对进口集成电路需求较大且境外代工业务占相当比例,出口增幅较大反应国内产业发展较快,但进出口价格差异说明进口产品较出口高端。

以2013年我国集成电路设计企业的总产值142亿美元为基数,那么我们设计企业的产能需求为109亿美元,如果企业的50%的产品可以在大陆代工厂加工,也有54.5亿美元。我们再看芯片制造企业,2013年我国代工制造业服务于国内设计企业的产能约为19.15亿美元。这样,我国芯片设计与制造业两者间的需求与供给之间存在35.35亿美元的差距。由此可见,我国代工制造缺口仍然很大。要改变芯片制造业一直跟在别人后面亦步亦趋,需要企业家的胆识与勇气,尽快解决“两个在外”的困局。

另外,国内集成电路产业差距还体现在产业布局不集中、投入严重不足和核心技术、关键设备受制于人等方面。同时,我国集成电路产业发展的生态环境亟待优化,设计、制造、封装测试以及专用设备、仪器、材料等产业链上下游协同性不足,芯片、软件、整机、系统、应用等各环节互动不紧密。

发展我国集成电路芯片制造业已成共识

前不久,中芯国际与武汉新芯、清华大学、北京大学、复旦大学、中科院微电子所合作成立“集成电路先导技术研究院”,携手打造国内最先进的集成电路工艺技术研发机构,尽管合作过程中会存在理念、利益等方面的分歧、阻力,但这一歩跨出必竟是业界共识的一个良好例证。随着半导体工艺技术不断推进,进入20纳米节点后,技术的开发难度和投资都大幅增加,如果能在这些尖端技术节点上整合企业和科研机构的力量,将极大提高研发的效率和进度。真诚希望“集成电路先导技术研究院”能致力于整合国内IC产业链研发资源,打造一个能联动设备厂商、材料供应商、代工厂、设计企业及科研机构的公共平台。这既是一个产、学、研、用相结合的技术创新平台,又是一个为国产专用设备和材料研发提供大生产条件的验证平台。

当务之急,我们要以时不我待的精神,借助《国家集成电路产业发展推进纲要》加速发展集成电路制造业,抓住集成电路产业技术变革的有利时机,突破投融资瓶颈,持续推动先进生产线建设,近期就听说有国家产业投资基金会同地方产业投资基金论证投资150亿美元的芯片制造大项目。加快立体工艺开发,尽快推动 22/20nm、16/14nm 芯片生产线建设。增强芯片制造综合能力,以工艺能力提升带动设计水平提升,以生产线建设带动关键装备和材料配套发展。(本文作者系中国半导体行业协会集成电路分会副理事长兼秘书长 于燮康)